TCE investiga renúncia de receita de R$ 66 milhões na gestão de Firmino

O Tribunal de Contas do Estado (TCE), através do conselheiro Alisson Felipe de Araújo, determinou a instauração de Tomada de Contas Especial para apurar responsabilidades sobre o possível desvio ou desaparecimento de dinheiro público da Dívida Ativa da prefeitura de Teresina no valor de R$ 66.517.409,68 (sessenta e seis milhões e quinhentos e dezessete mil e quatrocentos e nove reais e sessenta e oito centavos). A decisão foi expedida pelo conselheiro no dia 01 de abril de 2020.

A auditoria foi solicitada pelo Ministério Público de Contas (MPC) após relatório de fiscalização, elaborado pela Diretoria de Fiscalização da Administração Municipal (DFAM), ter identificado que o prefeito de Teresina, Firmino Filho, não apresentou dados claros sobre os motivos do cancelamento/prescrição da dívida ativa da ordem de R$ 66.517.409,68 referente a prestação de contas de 2017.

- Foto: Luis Marcos/ Viagora

Ex-prefeito Firmino Filho (PSDB)

Ex-prefeito Firmino Filho (PSDB)

Provocada a se manifestar, a prefeitura de Teresina apresentou defesa no processo e declarou que “na Demonstração da Dívida Ativa,anexo enviado como peça componente da prestação de contas municipal do exercício de 2017, o termo utilizado para este valor foi 'outras baixas', não sendo em sua exclusividade cancelamento ou prescrições no exercício”.

A legislação conceitua a Dívida Ativa, segundo o item 5 do Manual de Contabilidade Aplicada ao Setor Público (MCASP) em Procedimentos Contábeis Específicos, da seguinte maneira: “o conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular, inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez. É uma fonte potencial de fluxos de caixa e é reconhecida contabilmente no ativo. Não se confunde com a dívida pública, uma vez que esta representa as obrigações do ente público com terceiros e é reconhecida contabilmente no passivo”.

Acrescente-se ainda, que as formas de extinção do crédito tributário estão dispostas no art. 156 do Código Tributário Nacional (CTN) e da mesma forma está previsto a extinção em relação aos tributos de competência do Município de Teresina, conforme consta no art. 156 c/c o art. 318 e 368 do Código Tributário do Município de Teresina (CTMT) Lei Complementar nº 4.974/2016.

A DFAM destaca que no CTMT “existem subseções que detalham a formalidade que cada modalidade de extinção deve observar, mas verifica-se que a defesa apenas cita o artigo do CTN, não especificando em quais das modalidades as baixas da Dívida Ativa foram enquadradas para averiguação se foram cumpridas todas as exigências legais previstas nas várias normas onde tais assuntos foram tratados”.

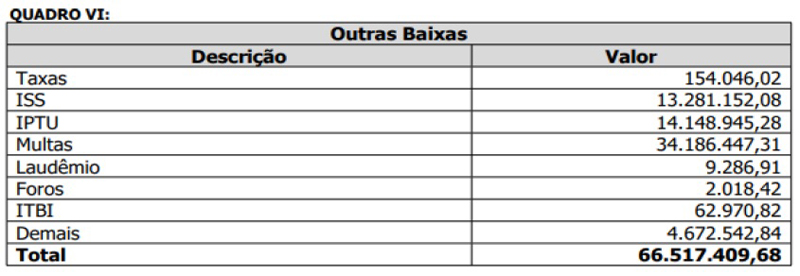

Ocorre que a prefeitura apenas reforça que a dívida ativa foi baixada na modalidade “outras” que é de natureza tributária, tais como: IPTU, ISS e ITBI. Porém, os técnicos constataram que no Demonstrativo da Dívida Ativa constante no sistema de Documentação Web também foram baixados, além dos citados acima, multas, laudêmios, foros e em “demais”.

- Foto: Divulgação

Demonstrativo da Dívida Ativa constante no sistema de Documentação Web.

Demonstrativo da Dívida Ativa constante no sistema de Documentação Web.

De acordo com os documentos apresentados no Demonstrativo, foi constatado que a prefeitura só recebeu R$ 16.147.145,68 (dezesseis milhões cento e quarenta e sete mil e cento e quarenta e cinco reais e sessenta e oito centavos), enquanto deixou de arrecadar a quantia de R$ 66.517.409,68. Além do mais, os valores ainda foram baixados sobre outra modalidade não identificada e nem comprovada.

Segundo os auditores, “tal baixa sem identificação e detalhamento de qual modalidade ocorreu pode configurar em renúncia de receitas tributárias, sendo cabível ressaltar que para a concessão de qualquer das modalidades de extinção do crédito tributário (com exceção do pagamento) deve haver a observância de vários requisitos previstos no art. 14 da Lei de Responsabilidade Fiscal-LRF. Além disso, indica que um dos requisitos essenciais da responsabilidade na gestão fiscal é a efetiva arrecadação de todos os tributos da competência constitucional de cada ente da federação, prevista no artigo 11 da LRF”.

A DFAM enfatiza que a Fazenda Pública tem por obrigação efetuar cobranças fiscais inscritas na Dívida Ativa, primeiramente administrativamente e depois na esfera judicial. Caso a cobrança administrativa seja infrutífera, o que no presente caso não ficou demonstrado pela Prefeitura, a Fazenda Pública deve se utilizar de todos os meios legais para o recebimento dos tributos inseridos na Dívida Ativa.

Para o MPC, a situação demonstrada pelos auditores pode configurar em renúncia de receita, devido ao elevado montante, e demonstra a fragilidade do controle interno do município, tornando-o suscetível a problemas administrativos e financeiros, como a perda de créditos por prescrição, bem como possibilitando ocorrência de desvios e fraudes.

Diante das evidências, o MPC solicitou “a instauração de tomada de contas especial para apurar responsabilidade por ocorrência de dano à administração pública municipal, com apuração de fatos, quantificação do dano, identificação dos responsáveis e obtenção do respectivo ressarcimento, quando constatada a ocorrência de desfalque, alcance, desvio ou desaparecimento de dinheiro, bens ou valores públicos, bem como pela prática de ato ilegal, ilegítimo ou antieconômico de que resulte dano ao erário, nos termos da IN TCE/PI nº 03/14 e suas alterações”.

Encaminhamento do TCE

No dia 01 de abril de 2020, o conselheiro relator Alisson Felipe de Araújo determinou a instauração de Tomadas de Contas Especial para apurar responsabilidades dos gestores caso tenha ocorrido danos ao erário público.

No dia 03 de abril a Diretoria de Fiscalização da Administração Municipal (DFAM) recebeu a determinação para elaboração de relatório de auditoria “para apuração de fatos, quantificação do dano, identificação dos responsáveis e obtenção do respectivo ressarcimento, quando constatada a ocorrência de desfalque, alcance, desvio ou desaparecimento de dinheiro, bens ou valores públicos, bem como pela prática de ato ilegal, ilegítimo ou antieconômico de que resulte dano ao erário, manifestando-se acerca da imputação de débito ao(s) responsável(is) em destaque, nos termos do disposto no art. 23 da Instrução Normativa nº. 03/14”.

Depois da data acima, o processo não teve mais movimentações.

Outro lado

O blog procurou o ex-gestor para falar sobre o assunto, mas até o fechamento da matéria ele não foi localizado. O espaço permanece aberto para esclarecimentos.

-

Subprocurador pede ao Tribunal de Justiça para investigar prefeito de Uruçuí por peculato

Procurado para tratar sobre o assunto, o prefeito Dr. Wagner falou que "não sabe nada disso". -

TCE imputa débito de R$ 559 mil ao prefeito de Alto Longá Henrique César

O prefeito Henrique César disse ao Viagora que não foi notificado sobre a decisão. -

Promotora investiga prefeita de Dom Inocêncio por pagar R$ 9 milhões a empresa sem licitação

A promotora investiga denúncia de possível fraude na contratação da empresa, através de inexigibilidade de licitação, nos anos de 2021 e 2022. -

Promotora investiga prefeito de Batalha por direcionamento de licitação

Uma denúncia anônima foi encaminhada a promotoria de justiça de Batalha narrando que o prefeito teria direcionado a licitação Pregão nº 026/2023. -

Promotor investiga prefeito de São José do Peixe por adquirir produtos acima do preço

A portaria foi assinada no dia 21 de fevereiro deste ano pelo promotor de justiça Edgar dos Santos Bandeira Filho.

E-mail

Messenger

Linkedin

Gmail

Tumblr

Imprimir