Auditoria do TCE aponta irregularidades na gestão de Fábio Abreu

O ex-secretário disse que todas as observações apontadas na auditoria da divisão técnica foram justificadas e que suas contas de gestão na SSP-PI foram aprovadas por unanimidade.

O Tribunal de Contas do Estado do Piauí (TCE-PI) realizou auditoria, através da Divisão de Fiscalização Temática Residual, nas contas da Secretaria Estadual de Segurança Pública do Piauí (SSP-PI) e órgãos adjacentes, como a Polícia Militar, Polícia Civil e Polícia Técnico-Científica, referentes ao exercício financeiro de 2019, administrada pelo então secretário Fábio Abreu, que licenciou-se da pasta para disputar as eleições municipais de 2020 em Teresina, a fim de fiscalizar a execução orçamentária e financeira do órgão.

Ao longo da auditoria, a Divisão de Fiscalização Temática Residual (DFESP-3) encontrou uma série de irregularidades no planejamento e aplicação dos recursos empenhados pelo órgão, que teve o sexto maior orçamento da administração estadual de 2019, totalizando um valor gasto de R$ 1.047.404.553,75 (um bilhão, quarenta e sete milhões, quatrocentos e quatro mil, quinhentos e cinquenta e três reais e setenta e cinco centavos). O relatório de auditoria está a cargo do conselheiro relator Olavo Rebêlo e ainda não foi julgado pela corte.

Orçamento executado na SSP-PI em 2019

Conforme o relatório apresentado pela DFESP-3, do total de recursos empenhados pela SSP-PI em 2019, 86,33% foi utilizado para pagamento de pessoal e encargos sociais, 12,72% para outras despesas correntes (de caráter obrigatório) e 0,95% foram utilizados para investimentos, despesa relacionada à aquisição de equipamentos e material permanente.

O relatório menciona que os 12,72% utilizados em outras despesas correntes é referente a despesas de custeio e manutenção da máquina pública, das quais as de maior materialidade e relevância são referentes à aquisição de combustíveis e lubrificantes, aquisição de material para manutenção de veículos, locação de veículos automotores, serviços de manutenção e conservação de veículos, que juntas correspondem a 31,19% do valor empenhado no grupo, superando despesas com auxílio-alimentação (25,24%), serviços de energia elétrica (3,33%), material de distribuição gratuita (2,66%) e serviços de água e esgoto (1,07%).

Gastos com a frota de veículos da PM e SSP

A divisão técnica cita que a Polícia Militar e a SSP-PI concentram 96,52% das despesas mencionadas com locação e manutenção de veículos e aquisição de combustíveis na função da segurança pública, razão pela qual o escopo da auditoria, no que diz respeito à análise da execução orçamentária e financeira das referidas despesas.

A auditoria ainda requisitou aos órgãos a listagem completa da frota de veículos, incluindo próprios e locados, e as respectivas lotações e placas, bem como algumas informações adicionais: tipo de veículo; marca/modelo; ano; RENAVAM; chassis; situação e combustível.

Em resposta, a PM e a SSP enviaram apenas uma listagem parcial, com diversas das informações solicitadas ausentes, não sendo enviadas as frotas de veículos completas e atualizadas até o fechamento do relatório.

Dessa forma, a auditoria limitou-se à listagem enviada, a qual compreende um total de 1.744 veículos, sendo 484 pertencentes à Secretaria de Segurança Pública e 1.260 à Polícia Militar.

Compulsando o sistema da empresa contratada, Ticket Soluções HDFGT S/A, para o gerenciamento eletrônico do abastecimento e manutenção da frota de veículos, verificou-se que a PM cadastrou um total de 2.093 veículos no sistema de abastecimento e apenas 1.410 no sistema de manutenção, ao passo que a SSP (incluída a frota da Polícia Civil) cadastrou apenas 233 veículos no sistema de abastecimento e 321 no sistema de manutenção.

De acordo com o exposto, a divisão técnica concluiu que: não foram cadastrados todos os veículos que compõem a frota dos órgãos de Segurança Pública no Sistema da Ticket; estima-se que foi enviada listagem de apenas 59% da frota da PM; não é possível estimar a frota total da SSP.

Contratos materialmente relevantes da SSP

Os contratos firmados pela PM e SSP concentram 96,52% das despesas com locação de viaturas, serviços de gerenciamento de manutenção de veículos e serviços de gerenciamento de fornecimento de combustíveis.

Conforme citado no relatório de auditoria, a SSP gastou em contratos um total de R$ 4.583.249,13 com gerenciamento de fornecimento de combustíveis e lubrificantes, R$ 5.310.629,76 com locação de veículos, e R$ 1.913.529,65 com gerenciamento de serviços de manutenção de veículos.

Dos contratos firmados pela PM, R$ 3.609.371,66 foram gastos com gerenciamento de fornecimento de combustíveis e lubrificantes, R$ 9.357.480,00 com locação de veículos, e R$ 10.960.232,91 com gerenciamento de fornecimento de combustíveis e lubrificantes e de serviço de manutenção de veículos.

Ainda há um contrato no valor de R$ 10.956.050,00 para gerenciamento de fornecimento de combustíveis, lubrificantes e serviço de manutenção de veículos, mas a SSP e a Secretaria de Estado da Administração e Previdência (SeadPrev) não informaram o valor já pago à empresa responsável.

Gastos com combustíveis em 2020

Com base nas planilhas obtidas pela divisão técnica, extraídas do Sistema de Gerenciamento da empresa Ticket, a Polícia Militar consumiu um total de 716.396,88 litros de combustível nos meses de janeiro a março de 2020, totalizando um gasto de R$ 3.247.175,72 (três milhões, duzentos e quarenta e sete mil, cento e setenta e cinco reais e setenta e dois centavos), sendo que 59% foi gasto no interior e 41% em Teresina.

Por sua vez, a Secretaria de Segurança Pública (incluindo a Polícia Civil), consumiu um total de 469.806,11 litros de combustível, que correspondeu ao gasto de R$ 2.126.611,21 (dois milhões, cento e vinte e seis mil, seiscentos e onze reais e vinte e um centavos), sendo que 85% foi gasto em Teresina e 15% no interior.

Resultados da auditoria

Segundo o TCE-PI, a auditoria foi realizada com o objetivo de avaliar a execução orçamentária e financeira das políticas públicas de segurança, bem como analisar se atendem aos princípios da administração pública, esculpidos no art. 32 da Constituição Federal e aos critérios estabelecidos na legislação.

- Contratações emergenciais decorrentes de falhas no planejamento das despesas

O relatório menciona que o art. 6º, inciso IX, e o art. 7º, parágrafo 2º, inciso I, da Lei nº 8.666/93 apresentam as figuras do “projeto básico” e do “termo de referência”, os quais devem ser elaborados com base nas indicações dos estudos técnicos preliminares, e possuem a finalidade de definir o objeto a ser contratado de forma clara, sucinta e suficiente, contendo todas as informações necessárias e relevantes à contratação.

Em março de 2020, foi realizada uma entrevista na SSP com o diretor administrativo financeiro, coronel Rubens da Silva Pereira, o coordenador de convênios e contratos e gestor do SUSP/SSP, Martinho de Vasconcelos Rodrigues Neto, o chefe do setor de transportes e fiscal do contrato, Daniel Santos Andrade, e por fim, com o presidente da CPL, Marciano Machado de Oliveira.

Quando questionados sobre a existência de procedimento para análise de demandas e planejamento de custeio e manutenção de delegacias, notadamente quanto à aquisição de material de consumo e contratação de serviços, bem como sobre a realização de pesquisas e estudos preliminares que evidenciem a demanda do estado em relação à aquisição de combustíveis, foi informado que o setor da “coordenação de compras” realiza a análise da demanda das Delegacias de Polícia e da SSP, como também foi informado à SEAD um quantitativo de volume de combustíveis mensal da PC e SSP, levando em consideração a quantidade de viaturas e o consumo médio de combustíveis.

Os gestores informaram ainda que a definição do real quantitativo a ser contratado é feita pela Comissão de Gestão Financeira e Gestão por Resultados - CGFR, composta por integrantes da SEFAZ, SEGOV, CGE, SEAD e SEPLAN, a qual possui como praxe a atitude de diminuir o valor solicitado, utilizando como parâmetro a média de consumo dos últimos anos. Em razão disso, informaram que os contratos não atendem à demanda do estado, o que acaba por gerar uma contratação emergencial no final do exercício, para não paralisar o serviço.

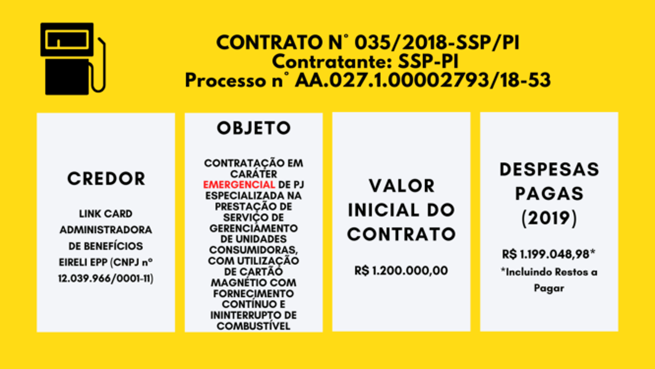

Após análise da execução dos contratos referentes às despesas de custeio e manutenção da segurança pública, em especial a aquisição de material de consumo e os contratos de locação de veículos e combustíveis, verificou-se grande quantidade de aditivos contratuais e despesas realizadas de forma direta ou por meio de contratações emergenciais, a exemplo da contratação abaixo, a qual correspondeu a uma despesa emergencial de 1,2 milhão de reais do exercício de 2018, paga no exercício de 2019 a título de restos a pagar.

- Foto: TCE-PI

Contrato referente a despesa emergencial no valor de R$ 1,2 milhão.

Contrato referente a despesa emergencial no valor de R$ 1,2 milhão.

- Utilização indevida de suprimento de fundos

A divisão técnica citou que o procedimento de suprimento de fundos consiste em adiantamento concedido a servidor, a critério e sob a responsabilidade do ordenador de despesas, com prazo certo para aplicação e comprovação dos gastos.

Trata-se de uma autorização de execução orçamentária e financeira por uma forma diferente do processo normal, sempre precedido de empenho na dotação orçamentária específica e natureza de despesa própria, com a finalidade de efetuar despesas que, pela sua excepcionalidade, não possam se subordinar ao processo normal de aplicação, isto é, não seja possível o empenho direto ao fornecedor ou prestador, na forma da Lei nº 4.320/64, precedido de licitação ou sua dispensa/inexigibilidade, em conformidade com a Lei nº 8.666/93.

O art. 37, inciso XXI, da Constituição Federal institui que ressalvados os casos especificados na legislação, a regra geral é que as obras, serviços, compras e alienações serão contratados mediante processo de licitação pública que assegure igualdade de condições a todos os concorrentes. No âmbito federal, a Lei nº 8.666/93 institui normas para licitações e contratos da Administração Pública.

Todavia, a Lei nº 4.320, de 17 de março de 1964, em seus art. 68 e 69, estabelece a figura do Suprimento de Fundos somente para despesas que não possam se subordinar ao processo normal de aplicação.

Apesar da excepcionalidade imposta pela legislação, as despesas com suprimento de fundos na Secretaria de Segurança Pública no exercício de 2019 alcançaram o montante empenhado de 2,5 milhões de reais, o que correspondeu a 32,47% do total empenhado com suprimento de fundos pelo Estado do Piauí, sendo relevante ainda destacar que 42,17% do orçamento executado pela Delegacia-Geral de Polícia Civil foi destinado a suprimento de fundos nesse exercício.

Observa-se que cerca 40% das despesas com suprimento de fundos da Delegacia-Geral de Polícia Civil, conforme apurado nos dados registrados no SIAFE-PI, teve caráter reservado ou confidencial, nos termos do art. 3º, IV, do Decreto Estadual nº 16.226/2015, destinando-se o restante destas despesas ao custeio e manutenção das unidades de Polícia Civil.

No curso da auditoria, constatou-se que, no âmbito dos órgãos de segurança pública do estado, despesas que poderiam se subordinar ao processo normal de aplicação são realizadas na modalidade suprimento de fundos, contrariando o preceituado nas normas e jurisprudência citadas na legislação vigente.

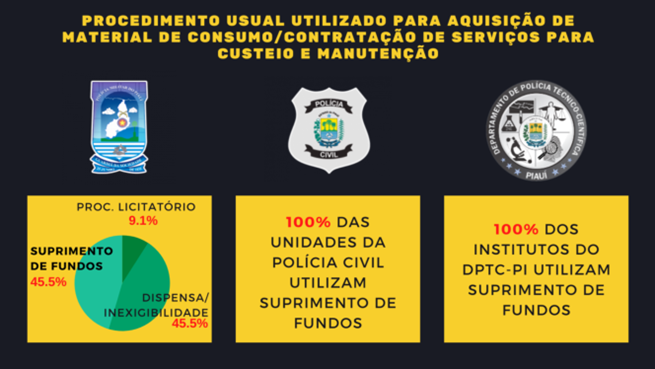

O TCE aplicou questionários aos gestores dos órgãos da SSP – comandantes de batalhões da Polícia Militar, delegados de Polícia Civil, diretores dos institutos de Polícia Técnico-Científica – acerca do processo de aquisição de material de consumo e contratação de prestação de sérvios referentes ao custeio e manutenção dos respectivos órgãos.

As respostas apontaram que a regra constitucional, disposta no art. 37, inciso XXI, da Constituição Federal, de realização de procedimento licitatório, citada apenas pela PM, não é observada nos órgãos da SSP. O desrespeito à regra é evidente quando 100% das unidades da Polícia Civil e do Departamento de Polícia Técnico-Científica afirmaram utilizar suprimento de fundos.

- Foto: TCE-PI

Resultado do questionário sobre procedimentos licitatórios nos órgãos da SSP.

Resultado do questionário sobre procedimentos licitatórios nos órgãos da SSP.

Os questionários apontam ainda que a utilização da modalidade suprimento de fundos de forma não criteriosa para despesas rotineiras no âmbito da segurança pública do Estado, decorrente da falha no planejamento das despesas, pode ser associada também a dificuldades enfrentadas pelos órgãos no que diz respeito à ocorrência de falta de material de consumo, prejudicando a prestação dos serviços.

Ademais, a não realização do planejamento da despesa e do devido processo licitatório para prestação de serviços de manutenção predial, que é custeada de forma irregular por meio de suprimento de fundos, contribui para a deterioração do estado se conservação das instalações físicas das unidades policiais.

A situação apresentada nas respostas aos questionários pode ser evidenciada também nos relatórios detalhados, encaminhados por meio de ofício, referentes às visitas técnicas realizadas em unidades policiais da aapital e interior pelo GACEP-PI, os quais relataram condições de “insalubridade” e “péssimo estado” das instalações físicas de unidades policiais.

- Foto: TCE-PI

Delegacias de Polícia Civil do interior que estão em péssimo estado de conservação.

Delegacias de Polícia Civil do interior que estão em péssimo estado de conservação.

Os relatórios acima evidenciam, de forma geral, a insalubridade nas condições físicas dos prédios das unidades militares e/ou a ausência de equipamentos básicos, restando comprometida a integridade física dos servidores e da população, impactando na qualidade dos serviços prestados.

Da mesma forma, a situação das instalações físicas dos Institutos do DPTC não foi bem avaliada, tendo 40% dos Institutos apontado estado ruim e 20%, péssimo. Observa-se que situação específica do Instituto de Identificação foi objeto de análise da Auditoria TC nº 012939/2019, cujo relatório apontou a “precariedade das instalações físicas e ambiente de trabalho inadequado”.

- Irregularidades no abastecimento de veículos e fragilidade no acompanhamento de valores desembolsados com manutenção de veículos

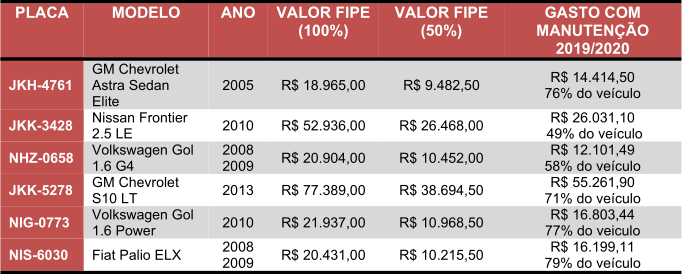

A auditoria menciona que foram identificados problemas com o abastecimento de veículos pertencentes aos órgãos da SSP, tais como: utilização excessiva de cartões magnéticos, levando à dificuldade de identificação do motorista que realizou o abastecimento e se o veículo pertence de fato à frota do estado e se estão funcionais.

Com relação ao acompanhamento de valores desembolsados com manutenção, foram identificadas as seguintes irregularidades: realização de despesas com manutenção acima de 50% do valor de mercado do veículo; realização de despesas idênticas no mesmo veículo no exercício de 2019; duas oficinas concentram 73% do total da despesa com manutenção dos veículos da SSP em 2020.

- Foto: TCE-PI

Gastos com manutenção de veículos da Polícia Militar.

Gastos com manutenção de veículos da Polícia Militar.

Outras irregularidades identificadas com relação à frota de veículos foram: ausência de adoção de política de revisões veiculares regulares; veículos sem placas, não registrados e licenciados no Detran-PI e excesso de multas; descumprimento das cláusulas contratuais de substituição de veículos locados; cobrança diferenciada no preço do combustível dos abastecimentos realizados nos veículos utilizados na Segurança Pública; não utilização de funcionalidade “sistema informativo” na fiscalização do contrato; despesa sem prévio empenho.

- Foto: TCE-PI

Gastos com manutenção de veículos da SSP-PI.

Gastos com manutenção de veículos da SSP-PI.

Dos pedidos

Diante dos fatos expostos, em razão dos problemas apontados nas fases de planejamento e execução dos contratos referentes às despesas de custeio e manutenção da máquina administrativa, nos exercícios de 2019 e 2020, a Divisão de Fiscalização Temática Residual (DFESP-3) pediu ao TCE-PI a adoção das seguintes providências:

- Citação dos seguintes órgãos, na pessoa dos gestores à época dos fatos: Fábio Abreu Costa – secretário estadual de Segurança Pública; Lindomar Castilho Melo – comandante-geral da Polícia Militar do Piauí; Luccy Keiko Leal Paraíba – delegado-geral da Polícia Civil do Piauí; Antônio Nunes Pereira – diretor do Departamento de Polícia Técnico-Científica; Merlong Solano Nogueira – secretário estadual de Administração e Previdência; Márcio Rodrigo Souza – controlador-geral do Estado do Piauí; Rafael Tajra Fonteles – secretário estadual de Fazenda, com vistas a exercer seu direito constitucional à ampla defesa;

- Após manifestação dos interessados, ou corrido o prazo concedido, a observância da seguinte sequência de atos: retornos dos autos à DFESP-3 para produção de relatórios parciais de acompanhamento concomitante e/ou relatório final de instrução; encaminhamento ao Ministério Público de Contas (MPC) para emissão de parecer e demais providências que julgar cabíveis; conclusão dos autos para julgamento.

Outro lado

O Viagora entrou em contato com o ex-secretário estadual de Segurança Pública, Fábio Abreu, para comentar o assunto. Abreu limitou-se a dizer que todas as observações apontadas na auditoria da divisão técnica foram justificadas e que suas contas de gestão na SSP-PI foram aprovadas por unanimidade pelos conselheiros do Tribunal de Contas do Estado (TCE-PI) e pelo Ministério Público de Contas (MPC-PI).

Tribunal de Contas do Estado do Piauí - TCE-PI

Fábio Abreu

Secretaria Estadual de Segurança Pública - SSP

Polícia deflagra 17ª fase da Operação Interditados e cumpre mandados no Piauí

De acordo com a SSP-PI, os alvos são os investigados pela prática dos crimes de receptação qualificada de aparelhos celulares e associação criminosa.

TCE suspende concurso público do município de José de Freitas

A decisão foi proferida pela conselheira Flora Izabel e oficializada no Diário Oficial de quinta-feira (18).

Rafael sanciona Lei de incentivo à doação e transplante de órgãos no Piauí

A medida do Executivo Estadual promove a discussão, o esclarecimento científico e a desmistificação do tema no estado.

Ministro Renan Filho fará visita à obra de rebaixamento da Avenida João XXIII

De acordo com o Governo do Piauí, a obra foi contemplada com R$ 46 milhões de recursos, provenientes do Governo Federal.

Alepi aprova meia-passagem para estudantes no transporte intermunicipal

O projeto é de autoria do deputado estadual e vice-presidente da Assembleia Legislativa do Piauí, Evaldo Gomes (Solidariedade).

E-mail

Messenger

Linkedin

Gmail

Tumblr

Imprimir