CGU aponta irregularidades na gestão de Kleber Montezuma na Semec

A Controladoria-Geral da União elaborou um relatório de fiscalização da utilização dos precatórios do Fundef recebidos pela Semec em 2016.

A Controladoria Regional da União no Estado do Piauí (CGU-PI) elaborou um relatório de fiscalização sobre a utilização dos valores relativos ao precatório do Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do Magistério (Fundef) recebidos pela Prefeitura de Teresina em 2016 e gerenciados pela Secretaria Municipal de Educação (Semec), administrada à época pelo secretário Kleber Montezuma. O relatório, divuglado em abril do ano passado, apontou uma série de irregularidades relacionadas à utilização indevida dos valores do fundo.

O relatório, elaborado em função da fiscalização ocorrida no período de 26 de novembro a 14 de dezembro de 2018, teve por escopo a análise da integralidade dos valores recebidos pelo município, utilizando-se, para tanto, de amostragem não probabilística, bem como das ações prévias realizadas (cessão de crédito) a fim de antecipar o recebimento dos valores do precatório.

Recebimento e utilização dos precatórios do Fundef

Em junho de 2007, o município de Teresina ingressou com ação ordinária de cobrança contra a União na 5ª Vara Federal da Seção Judiciária do Estado do Piauí, tendo como objeto a restituição dos valores que o município teria deixado de receber em razão da fixação a menor, pelo Governo Federal, do valor mínimo anual por aluno (VMAA) do Fundef, no período de 1998 a 2006.

A ação teve trânsito em julgado em 22 de setembro de 2014, com o município de Teresina sagrando-se vencedor da lide, garantindo direito à atualização do cálculo do valor do VMAA a partir do período de 31 de dezembro de 1999.

Em decisão do dia 15 de junho de 2015, a juíza da 5ª Vara Federal determinou a confecção do precatório dos valores incontroversos, no montante de R$ 208.889.939,95, sendo R$ 206.821.722,72 de dívida principal e R$ 2.068.217,23 a título de honorários sucumbenciais.

Em razão do precatório, o município de Teresina e o Banco do Brasil firmaram, em 24 de agosto de 2016, um contrato de cessão de crédito por meio do qual o município cedeu à instituição financeira o valor devido ao município, R$ 206.821.722,72. Por essa cessão, o Banco do brasil pagou ao município, em 22 de setembro de 2016, o montante de R$ 210.667.000,00.

Conforme alvará de levantamento, de 12 de dezembro de 2016, o Banco do Brasil teve direito a receber a importância do precatório devidamente atualizado, no montante de R$ 230.859.601,41. Essa cessão de crédito resultou aos cofres públicos municipais um prejuízo de, aproximadamente, R$ 20.000.000,00.

O relatório aponta que o valor recebido do Banco do Brasil pela cessão do crédito do precatório foi utilizado pelo município de Teresina no custeio de diversas despesas. Houve uma concentração de gastos nos dias imediatamente posteriores ao do recebimento dos valores da cessão do crédito, entre 23 de 29 de setembro de 2016, que corresponderam a, aproximadamente, um terço do montante recebido pelo município. Conforme identificado nas análises, parte dessas despesas correspondem a débitos com fornecedores, inclusive relativos a restos a pagar, despesas essas apontadas pelo relatório como sendo indevidas.

Devido à materialidade e complexidade da situação relacionada aos precatórios do Fundef, o Fundo Nacional de Desenvolvimento da Educação (FNDE) e o Tribunal de Contas da União (TCU) editaram normativos tratando da utilização desses recursos.

A CGU entendeu que, com base nos normativos do FNDE e do TCU, ficou claro que a referência para a análise das despesas com os recursos recebidos pelo município de Teresina a título de precatório do Fundef deve ser a legislação do Fundeb. A CGU mencionou ainda o entendimento de que não havia a obrigatoriedade de o município aplicar o percentual mínimo de 60% do recurso recebido no pagamento dos profissionais do magistério.

“Porém, no que se refere à possibilidade de utilização dos recursos do precatório para o pagamento de despesas ordinárias da folha de pagamento e encargos sociais, houve divergência entre os entendimentos do FNDE e do TCU, entendendo este último pela não possibilidade de aplicação dos recursos do precatório nessas despesas. Nesse ponto, cabe destacar que, do montante recebido do Banco do Brasil pela cessão do crédito do precatório do Fundef, R$ 210.667.000,00, o município de Teresina realizou despesas com folhas de pagamentos e encargos sociais na ordem de R$ 132.552.449,46, correspondente a 63% do total recebido”, citou a CGU.

- Foto: CGU

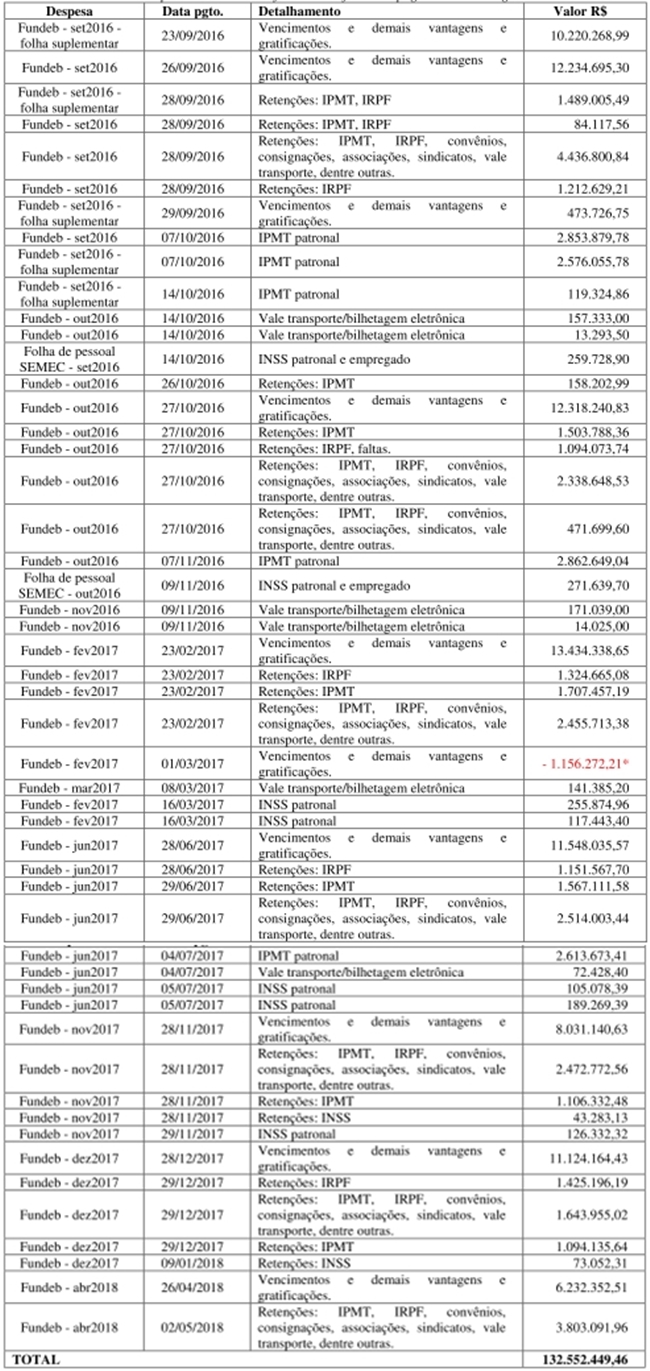

Débitos na conta precatório do Fundef relativos a folhas de pagamento e encargos sociais.

Débitos na conta precatório do Fundef relativos a folhas de pagamento e encargos sociais.

Prejuízo decorrente de cessão de crédito e inexigibilidade de licitação

A CGU relatou que o prefeito de Teresina, Firmino Filho, e o gerente-geral de Setor Público da Superintendência do Banco do Brasil no Piauí firmaram, e 24 de agosto de 2016, contrato por meio do qual o município cedeu à instituição financeira o valor correspondente ao precatório devido ao município no âmbito de processo, no montante de R$ 206.821.722,72.

A realização da cessão do crédito foi possibilitada pela Lei Municipal nº 4.920, sendo que a contratação do Banco do Brasil foi formalizada por meio de inexigibilidade de licitação, justificada pelo prefeito e pelo secretário municipal de Finanças como necessária devido a apenas o Banco do Brasil, dentre as instituições financeiras públicas com filial em Teresina, ter demonstrado interesse na contratação.

“Entende-se, porém, que a forma de proceder adotada pelo município não foi adequada, já que, mesmo sem filiais em Teresina, existem outras instituições financeiras públicas com a mesma natureza jurídica do Banco do Brasil, a exemplo do BRB Banco de Brasília S/A, que, a partir de um processo licitatório com ampla divulgação, poderiam demostrar interesse na aquisição do precatório. Em razão disso, entende-se que a contratação do Banco do Brasil para a cessão do crédito do precatório do Fundef por intermédio de uma inexigibilidade de licitação foi indevida”, opinou a CGU.

No contrato, o Banco do Brasil se comprometeu a pagar o montante de R$ 210.667.000,00 ao município, sendo no alvará de levantamento nº 286 é mencionado que a instituição financeira pode receber a importância relativa ao precatório que era devido ao município de Teresina, tendo o direito ao montante de R$ 230.859.601,41.

A CGU destacou que a cessão do crédito do precatório do Fundef, realizada por meio de inexigibilidade de licitação indevida e que teve como efeito prático a antecipação do recebimento do valor por um período inferior a três meses, resultou aos cofres públicos municipais um prejuízo efetivo de R$ 20.192.601,41, correspondente à diferença entre o valor pago pelo Banco do Brasil ao município de Teresina pela cessão do crédito e o valor do precatório que a instituição financeira teve o direito de receber.

Pagamento sem justificativa de folha suplementar do Fundeb em setembro de 2016

Ao analisar os pagamentos dos salários dos profissionais do magistério que foram realizados com recursos do precatório do Fundef, a CGU constatou que o secretário municipal de Teresina à época, Kleber Montezuma, autorizou o pagamento em dobro, sem qualquer justificativa, da folha de pagamento relativa ao mês de setembro de 2016.

O pagamento foi realizado em 26 de setembro de 2016 e as retenções da folha e encargos patronais decorrentes dessa folha foram repassados para contas específicas do município nos dias 28 de setembro, 7 de outubro e 14 de outubro de 2016, despesas essas, em ambos os casos, custeadas com recursos do precatório do Fundef.

Já o pagamento relativo à folha suplementar do Fundeb no mês de setembro de 2016 foi realizado nos dias 23 e 29 de setembro, enquanto que os repasses relativos às retenções da folha e encargos patronais foram realizados nos dias 28 de setembro, 7 de outubro e 14 de outubro de 2016, despesas também custeadas com recursos do precatório.

Conforme notas de empenho da Secretaria Municipal de Educação (Semec), em razão do pagamento de uma folha suplementar do mês de setembro de 2016, foram realizados débitos na conta do precatório do Fundef no montante de R$ 14.878.381,87. A CGU destacou ainda que esse pagamento da folha suplementar não se enquadra como um abono.

“Destaca-se, ainda, que o pagamento de abono, quando realizado pelos gestores, ocorre, em regra, no final do exercício financeiro, quando há uma definição de sobra de recursos do Fundo ou quando não teria sido atingida a aplicação do percentual mínimo de 60% do Fundo no pagamento dos profissionais do magistério, situações que não se enquadram na ação realizada pelo secretário de educação de Teresina”, citou a CGU.

No relatório vinculado do Acórdão nº 2.866/2018, o Tribunal de Contas da União foi claro no entendimento da impossibilidade de utilização dos recursos do precatório nesse tipo de pagamento realizado pelo município de Teresina.

Diante das argumentações apresentadas, a CGU concluiu que não há justificativa razoável para a realização do pagamento de uma folga suplementar relativa ao mês de setembro de 2016, o que apresentou um débito indevido na conda do fundo na ordem de R$ 14.878.381,87.

Pagamentos decorrentes de contratações irregulares ou da utilização indevida de contrato previamente existente

Os levantamentos da CGU demonstraram que, do montante recebido pelo município de Teresina em razão do precatório do Fundef, R$ 210.670.000,00, o valor já foi utilizado em sua totalidade. De forma a identificar os processos licitatórios e os contratos dele decorrentes, realizaram-se, então, levantamentos em despesas no montante de R$ 49.562.634,44.

Os levantamentos resultaram na identificação de 30 processos, dos quais 11 foram selecionados para análise, por meio de amostragem não probabilística, sendo sete de dispensa ou inexigibilidade de licitação, dois de adesão a atas de registro de preços, um de convênio e um de desapropriação de terreno, sendo encontradas uma série de irregularidades.

- Contrato com a empresa CET-SEG Segurança Armada Ltda

A Semec abriu procedimento licitatório com o objeto de prestação de servidos de instalação de sistema de vigilância eletrônica, em regime de comodato, com monitoramento à distância e apoio de viatura 24h, em 157 unidades de ensino da rede municipal de educação.

Conforme consta nos autos, três empresas apresentaram propostas, todas datadas de 25 de janeiro de 2016. No entanto, no mesmo dia, o secretário municipal de Educação, Kleber Montezuma, encaminhou ao prefeito Firmino Filho um ofício solicitando a autorização para a dispensa de licitação, solicitação que foi deferida na mesma data pelo prefeito.

Em razão desse processo de dispensa de licitação, a Secretaria Municipal de Educação e a CET-SEG firmaram, em 25 de fevereiro de 2016, o Contrato nº 80/2016/SEMEC, contrato que teve vigência de 180 dias, sem possibilidade de prorrogação, conforme estabelecido em sua Cláusula Nona. Em decorrência desse contrato, o secretário municipal de educação autorizou pagamentos à empresa CET-SEG, com recursos do precatório do Fundef, que totalizaram o montante de R$ 1.363.501,00.

Conforme o documento denominado “Justificativa de Dispensa de Licitação”, emitido pelo secretário Kleber Montezuma em 28 de janeiro de 2016, a contratação por meio de dispensa de licitação foi baseada no art. 24, IV, da Lei nº 8.666/1993, que se refere aos casos de dispensa de licitação em razão de emergência ou de calamidade pública.

No entanto, a CGU apontou que a justificativa apresentada pelo secretário não encontra respaldo nos documentos do processo, além de que a justificativa de que se estava aguardando a realização de um processo licitatório para a contratação da empresa responsável pela prestação dos serviços teria sido descabida, já que os dois contratos subsequentes, firmados com a mesma empresa e para o mesmo objeto, também foram decorrentes de dispensas de licitação.

Como consequência dos fatos apontados, a CGU entende que o município de Teresina, utilizando recursos do precatório do Fundef, realizou pagamentos à empresa CET-SEG no montante de R$ 1.363.501,00 em razão de contratações decorrente de dispensas de licitação indevidas.

- Contrato com a empresa Belazarte Serviços de Consultoria Ltda

A Semec firmou dois contratos, decorridos de dispensa de licitação, com a empresa Belazarte Serviços de Consultoria Ltda, com o objeto de prestação de serviços de auxiliar de serviços geris, com 375 postos instalados nas unidades de ensino da rede pública municipal, bem como prédios administrativos da secretaria, com pagamentos mensais previstos pelos serviços na ordem de R$ 765.622,50 e R$ 805.983,75.

Conforme cita a CGU, ambos os processos de dispensa de licitação foram embasados no art. 24, IV, da Lei nº 8.666/1993, que se refere aos casos de dispensa de licitação em razão de emergência ou de calamidade pública, e se referiram ao mesmo objeto.

A justificativa apresentada pela Semec para ocorrer a dispensa de licitação foi a “necessidade de contratação de serviços de forma emergencial, enquanto se conclui a licitação para tanto”, se referindo ao Pregão Eletrônico nº 21/2015, que transcorria no contexto do Processo nº 042.3289/2015.

A CGU então verificou, em consulta ao Portal eCompras, que o referido processo foi suspenso em novembro de 2015, em razão de pedido pelo próprio secretário, que alegou problemas relacionados à empresa que havia vencido a licitação, Limpel Serviços Gerais Ltda.

“O secretário de Educação usou como justificativa para a contratação dos serviços por meio de dispensa de licitação a paralisação de um processo licitatório que estava próximo do fim e que foi suspenso em razão de pedido do próprio secretário”, citou a CGU.

Ainda em relação ao Processo nº 044.09968/2015, o órgão de controle verificou que foram realizadas cotações de preços junto às empresas Prime Empreendimentos e Comunicação, Ação Consultoria e Serviços Ltda, Maximus Comércio e Obras Ltda, e Belazarte Serviços de Consultoria Ltda, sendo que a última foi a que apresentou a proposta de menor valor, sendo, consequentemente, contratada.

No entanto, constatou-se que todas as empresas cotadas são ligadas entre si, o que aponta para o fato de não ter havido uma disputa efetiva pelo objeto, não tão somente a formalização de documentos para integrarem o processo da dispensa de licitação.

No caso, identificaram-se entre as empresas os seguintes vínculos: o telefone de cadastro na Receita Federal das empresas Ação Consultoria, Maximus e Prime, é o mesmo de cadastro na Receita Federal de F. de J. dos R., sócio administrador da Belazarte; a sócia administradora da Belazarte, C. M. C. de S., é irmã de F. M. C. S., proprietária da empresa Prime; F. de J. dos R., sócio administrador da Belazarte, é ex-sócio da Ação Consultoria; C. H. S. R. é ex-sócio da Ação Consultoria e ex-empregado da Belazarte.

O processo licitatório realizado para a contratação da empresa responsável pela prestação dos serviços, que já estava próximo de sua finalização, foi suspenso em razão de pedido do Secretário de Educação. Em consequência disso, a empresa Belazarte foi por duas vezes contratada por meio de dispensas de licitação. Pouco depois da segunda contratação da Belazarte, após vários meses sem a inclusão de qualquer peça, o processo licitatório foi revogado pelo próprio secretário de Educação.

Conforme levantamento realizado pela CGU no Portal da Transparência do município de Teresina, em razão dos Contratos nº 403/2015, 216/2016 e 490/2016, identificaram-se pagamentos à Belazarte nos anos de 2016 e 2017 no montante de R$ 17.419.310,37, dentre os quais R$ 3.185.970,36 foram com recursos do precatório do Fundef.

Em relação à empresa Belazarte, a CGU destacou que um de seus sócios não aparenta possuir a condição socioeconômica do empresário responsável por uma empresa que vem mantendo faturamento tão elevado junto ao município de Teresina. No caso, observou-se que F. de J. dos R., sócio administrador da empresa desde 23/05/2014, foi, entre 2008 e 2017, empregado da empresa MARQUES AUTO ESCAPE, CNPJ 08.866.587/0001-28, uma oficina de veículos, na função de “auxiliar de contabilidade”, onde tinha, em 2017, remuneração informada de R$ 1.652,47, conforme dados da RAIS.

- Contrato com a empresa PLUG Propaganda & Marketing Ltda

A Prefeitura de Teresina, por intermédio da Secretaria Municipal de Comunicação Social (Semcom), firmou contrato com a empresa PLUG Propaganda & Marketing Ltda, decorrente da Concorrência Pública nº 01/2013-SEMCOM.

A Cláusula 2.1 do citado contrato, que estabelece o seu objeto, prevê que está abrangido pelo instrumento a execução de serviços de publicidade relacionada à distribuição de conteúdo aos meios de comunicação. Em razão do Contrato nº 20/2013-SECOM, a Secretaria de Educação realizou diversos pagamentos à empresa PLUG, tendo utilizado como fonte de recursos para os pagamentos, dentre outras, o precatório do Fundef, totalizando um montante de R$ 451.237,17.

Dessa forma, entende-se que ação do secretário Kleber Montezuma resultou na utilização indevida de um instrumento contratual previamente existente, caracterizando a burla à Lei nº 8.666/1993, já que esses pagamentos deveriam ter sido precedidos de procedimento licitatório, e o favorecimento indevido à empresa PLUG Propaganda & Marketing Ltda.

Indícios de sobrepreço e favorecimento a terceiro em desapropriação de terreno para construção de creche

Por meio do Processo nº 047.1355/15, o município de Teresina realizou a desapropriação, pelo valor de R$ 2.000.000,00, de um terreno de área 6.675,83 m², localizado na Rua Advogado Pedro Brito, nº 1495, bairro Parque Alvorada, zona Norte de Teresina, com o fim de ser construída uma creche, com recursos oriundos do FNDE.

A solicitação para desapropriação do terreno, datada 08 de agosto de 2014, foi encaminhada pelo secretário Kleber Montezuma ao prefeito Firmino Filho e autorizada por ele em 31 de outubro de 2014.

Conforme Escritura Pública de Compra e Venda às páginas 3 e 4 do processo, verificou-se que o terreno que viria a ser desapropriado havia sido adquirido, em 28 de abril de 2014, por M. do S. C., pelo valor de R$ 300.000,00, junto ao casal I. F. V e G. M. P. X. V.

Por meio do Decreto nº 15.271, de 28 de julho de 2015, do Município de Teresina, o terreno foi declarado como de utilidade pública, para fins de desapropriação. Conforme o documento denominado Termo de Ajuste, datado de 16 de setembro de 2015, o terreno foi desapropriado pelo Município de Teresina pelo valor de R$ 2.000.000,00, valor a ser pago em seis parcelas, sendo a primeira de R$ 400.000,00 e as demais de R$ 320.000,00.

Desse montante de R$ 2.000.000,00, verificou-se que R$ 1.280.000,00 foram pagos com recursos do precatório do Fundef, valor equivalente a quatro parcelas de R$ 320.000,00. Todas as quatro parcelas foram pagas em setembro de 2016, a primeira em 23 de setembro de 2016 e as demais em 26 de setembro de 2016.

Verificou-se, assim, de acordo com a sequência de fatos demonstrada, que, no período decorrido entre a compra do terreno por M. do S. C. e a sua efetiva desapropriação pelo município de Teresina, aproximadamente, 1 ano de 5 meses, o preço do terreno sofreu uma variação de R$ 1.700.000,00, uma elevação de mais de 560%.

Para justificar o valor pago pelo terreno, a Prefeitura de Teresina fez constar do processo o Laudo de Avalição nº 7900.7900.000848811/2014.01.01.01, referente à avaliação do valor do imóvel. Esse Laudo, datado de 22 de outubro de 2014, foi emitido pela Construtora Capi Ltda, CNPJ 06.833.875/0001-50.

No que se refere especificamente ao terreno, verificou-se que, de acordo com o Contrato nº 13/2014/SEMEC, de 27 de janeiro de 2014, parte dele havia sido alugado para a Secretaria Municipal de Educação (Semec) pela empresa AMC – Empreendimentos Imobiliários Ltda., CNPJ 07.921.065/0001-19, com a finalidade de “servir de garagem para os ônibus e demais carros da Secretaria Municipal de Educação – Semec”, o que, a princípio, de fato ocorreu, conforme se observa em imagem constante do Laudo de Avaliação, emitido em 22 de outubro de 2014.

- Foto: CGU

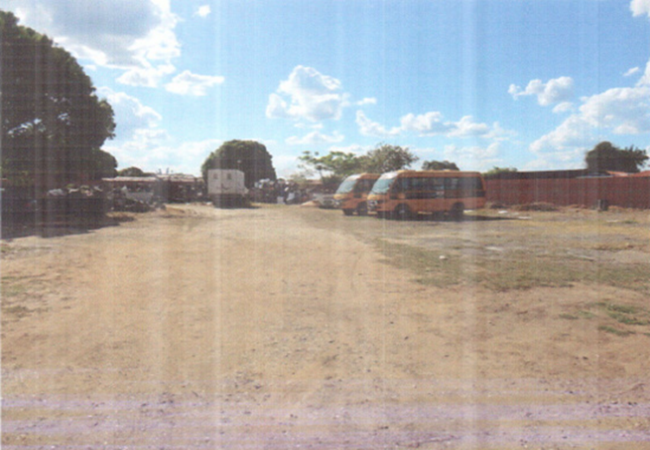

O terreno era utilizado pela Semec como garagem para ônibus e carros.

O terreno era utilizado pela Semec como garagem para ônibus e carros.

Em consulta à base de dados do Tribunal de Contas do Estado do Piauí (TCE-PI), verificou-se que a empresa AMC – Empreendimentos Imobiliários Ltda vem atuando no município de Teresina desde o ano de 2014, tendo recebido, entre janeiro de 2014 e janeiro de 2018, pagamentos no montante R$ 3.756.942,90, todos relacionados à locação de imóveis. Já em relação à Sra. M. do S. C., entende-se que a sua situação socioeconômica, de certa forma, contradiz o fato de que teria recebido o montante de R$ 2.000.000,00 do município de Teresina pela desapropriação do terreno ou que disporia de R$ 300.000,00 para realizar a compra do terreno pouco tempo antes da desapropriação.

Diante dos fatos apontados, em relação ao valor da operação, os documentos demonstram que o terreno foi desapropriado por um preço mais de 560% superior ao que tinha sido adquirido pouco mais de um ano antes, baseado numa Laudo de Avaliação frágil do ponto de vista legal, já que não foi acompanhado de Anotação de Responsabilidade Técnica – ART.

Despesas indevidas com restos a pagar, no montante de mais de R$ 7 milhões

A partir da análise das movimentações bancárias e dos comprovantes das despesas realizadas com os recursos do precatório do Fundef recebidos pelo município de Teresina, identificaram-se pagamentos relativos a despesas inscritas em restos a pagar nos anos de 2014 e 2015 que totalizaram o montante de R$ 7.397.818,04.

Os gastos podem ser conferidos na seguinte tabela:

- Foto: CGU

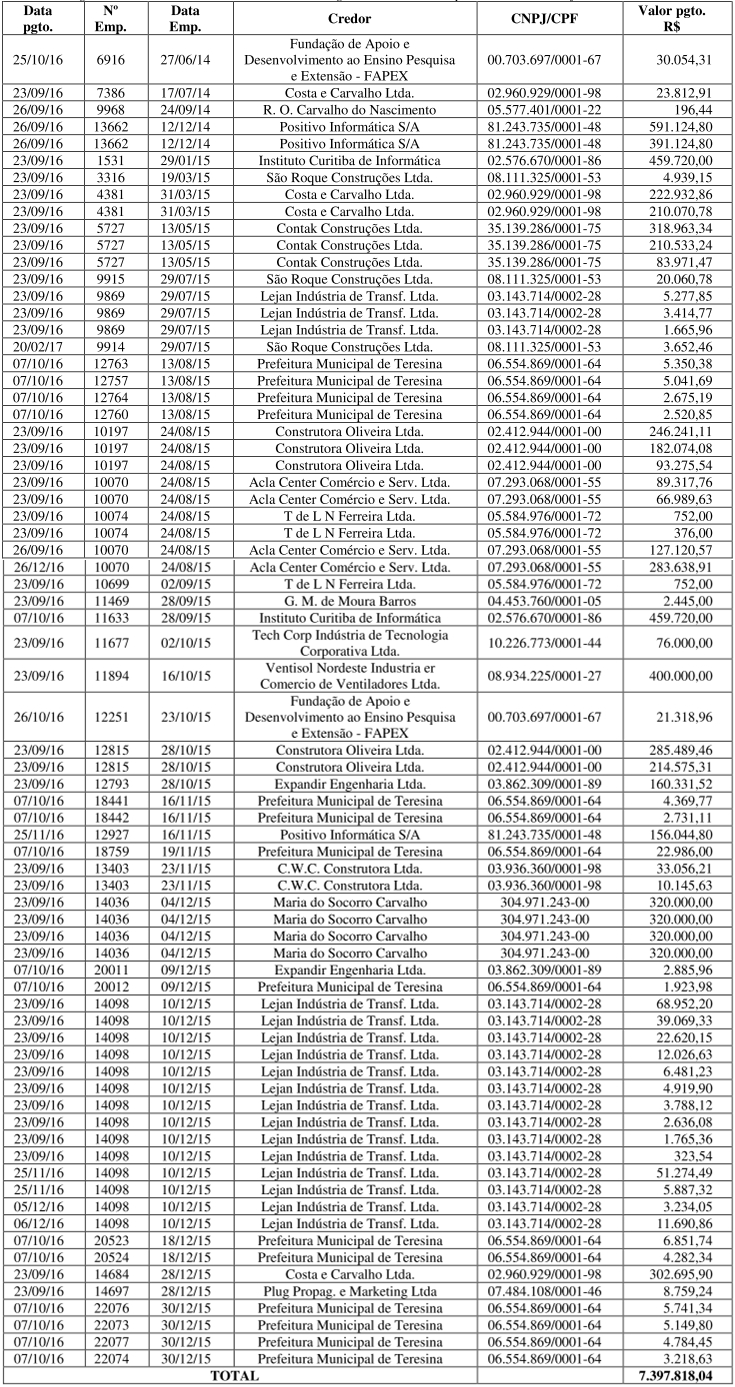

Precatórios do Fundef utilizados em despesas com restos a pagar.

Precatórios do Fundef utilizados em despesas com restos a pagar.

De acordo com o art. 21 da Lei nº 11.494/2007, que regulamenta o Fundeb, “os recursos dos Fundos, inclusive aqueles oriundos de complementação da União, serão utilizados pelos Estados, pelo Distrito Federal e pelos Municípios, no exercício financeiro em que lhes forem creditados”. O art. 35, II, da Lei nº 4.320/1964, por sua vez, estabelece que “pertencem ao exercício financeiro ... as despesas nele legalmente empenhadas”.

De acordo com os normativos citados, os recursos recebidos a título de Fundeb, ou cuja utilização deva seguir os regramentos desse Fundo, como foi o caso dos recursos do precatório do Fundef recebidos pelo município de Teresina, devem ser gastos em objetos empenhados no mesmo exercício financeiro do pagamento, o que implica dizer que a ação adotada pela Secretaria Municipal de Educação, ao pagar despesas empenhadas em 2014 e 2015 com recursos recebidos no ano de 2016, foi irregular.

Nos processos de pagamentos digitalizados obtidos na Secretaria Municipal de Educação (Semec), não foi possível identificar quem teria sido o responsável pela autorização dos pagamentos com os recursos do precatório. Identificou-se, tão somente, os servidores municipais que realizaram as transações bancárias, T. de J. L. M. R. e N. R. M. L., ambos lotados na Secretaria de Finanças do município.

Despesas indevidas com a concessão de bolsas de estágio, no montante de mais de R$ 2 milhões

Ao analisar os extratos da conta corrente onde foram movimentados os recursos do precatório do Fundef e os comprovantes das despesas, identificou-se a realização de dois pagamentos, no total de R$ 2.152.185,41, ao Centro de Integração Escola Empresa – CIEE, CNPJ 61.600.839/0038-47, autorizados pelo secretário Kleber Montezuma.

Os citados pagamentos referiram-se ao Convênio nº 20/2015, firmado entre o município de Teresina e o CIEE tendo por objeto a “cooperação técnica-financeira para a operacionalização de programas de estágio com concessão de bolsa em complemento à formação de estudantes no ensino superior, ensino médio, educação profissional e educação especial”.

Em relação à utilização dos recursos do precatório para o pagamento dessas despesas, cabe destacar que o art. 21 da Lei nº 11.494/2007, que regulamenta o Fundeb, estabelece que os recursos do Fundo podem ser utilizados “em ações consideradas como de manutenção e desenvolvimento do ensino para a educação básica pública, conforme disposto no art. 70 da Lei nº 9.394”. O art. 70, VI, da Lei nº 9.394/1996, Lei de Diretrizes e Bases da Educação Nacional, por sua vez, estabelece que se considera como de manutenção e desenvolvimento do ensino as despesas realizadas com a “concessão de bolsas de estudo a alunos de escolas públicas e privadas”.

De acordo com a legislação citada, a concessão de bolsas de estudo é uma despesa elegível para o Fundo. Ocorre que o Fundeb é relacionado ao desenvolvimento da educação básica, o que inclui o ensino infantil, fundamental e médio. Além disso, a atuação da Secretaria Municipal de Educação de Teresina é restrita tão somente à educação infantil e fundamental. Ou seja, o município só teria como conceder bolsas de estágio, com recursos do Fundeb, para alunos em formação nos ensinos infantil e fundamental, o que não está abrangido pelo objeto do Convênio nº 20/2015.

A CGU destacou ainda que, conforme informações obtidas em entrevistas informais realizadas na Semec, as bolsas de estágio custeadas com recurso desse Convênio eram somente destinadas a alunos em formação superior. De forma a avaliar a informação obtida, realizou-se uma amostra de 45, de um total de 1.315 bolsistas no mês de setembro de 2016, tendo sido observado que todos estavam em idade característica de quem está cursando o ensino superior.

“Conclui-se, assim, que o Convênio nº 20/2015 era utilizado para a concessão de bolsas a alunos em formação superior, tendo sido indevida a utilização dos recursos do precatório do Fundef para esse fim”, mencionou a CGU.

Posicionamento da CGU

Com base nos exames realizados, conclui-se que a aplicação dos recursos recebidos pelo município de Teresina a título do precatório do Fundef não foi adequada às exigências da legislação, dos Acórdãos do Tribunal de Contas da União - TCU e das Notas Técnicas do Fundo Nacional de Desenvolvimento da Educação (FNDE) pertinentes.

Do montante recebido de R$ 210.667.000,00, identificaram-se irregularidades relacionadas à utilização indevida dos valores, no montante de R$ 24.398.385,32 e ao pagamento de despesas decorrentes de processos de contratação irregulares, no montante de R$ 5.000.708,53.

Outro lado

O Viagora procurou o ex-gestor para falar sobre o assunto, mas até o fechamento da matéria ele não foi localizado. O espaço permanece aberto para esclarecimentos.

Teresina

Piauí

Kleber Montezuma

Secretaria Municipal de Educação - Semec

Firmino Filho

Prefeitura de Teresina

Controladoria-Geral da União

Rafael Fonteles inaugura UPA 24h em Picos para ampliar atendimentos na região

Segundo o Governo do Piauí, foram investidos R$ 3,5 milhões na construção da unidade que atenderá toda a macrorregião de Picos e o Território Vale do Guaribas.

Colisão entre caminhões deixa homem ferido em Francisco Macedo

De acordo com a Polícia Federal do Piauí (PRF), o acidente aconteceu nesta sexta-feira (19) na BR 316.

Piauí tem a 2ª maior taxa de concentração de renda do Brasil, diz IBGE

Segundo o Instituto Brasileiro de Geografia e Estatística (IBGE), o indicador do Piauí, de 61,9%, ficou abaixo da média brasileira, que foi de 64,9%.

Dr. Pessoa visita obra de pavimentação asfáltica no bairro Dirceu II

De acordo com o prefeito Dr. Pessoa, nesta primeira etapa da pavimentação asfáltica do bairro Dirceu Arcoverde II, estão sendo investidos cerca de R$ 2.774.500,00.

Provas do concurso da Semec acontecem neste fim de semana em Teresina

A banca organizadora é o Instituto de Desenvolvimento Educacional, Cultural e Assistencial Nacional (IDECAN).

E-mail

Messenger

Linkedin

Gmail

Tumblr

Imprimir