TCE aponta pagamento irregular de R$ 200 mil da FUESPI para Fundelta

Em nota, a UESPI informou que “as irregularidades apontadas no Relatório DFAE/TCE foram devidamente justificadas nos autos da Prestação de Contas referente ao ano de 2018”.

O Tribunal de Contas do Estado do Piauí (TCE-PI) apontou uma série de irregularidades em um contrato celebrado entre a Fundação Universidade Estadual do Piauí (FUESPI) e a Fundação Delta do Parnaíba (Fundelta). As irregularidades foram encontradas após relatório de contas de gestão sobre a prestação de contas da Uespi referente ao ano de 2018.

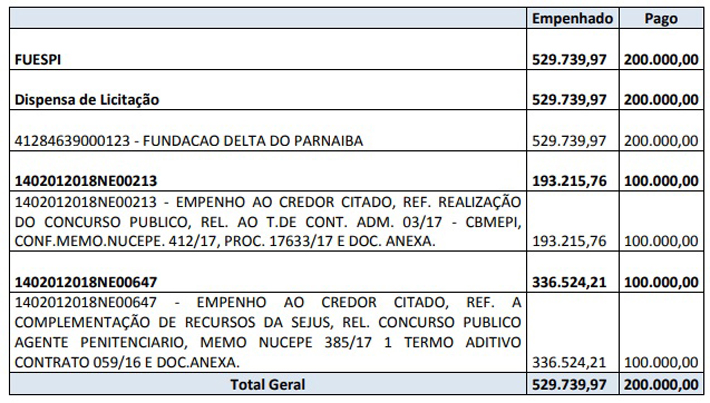

Segundo relatório expedido pelo TCE-PI, o contrato nº 59/2014, aditivado em 2017 com validade de mais 12 meses, celebrado entre a FUESPI e a Fundelta no valor de R$ 529.739,97 (quinhentos e vinte e nove mil, setecentos e trinta e nove reais e noventa e sete centavos), tinha como objetivo o apoio a projetos, suporte técnico e logístico da instituição de ensino.

Dispensa de licitação sem justificativa plausível

Conforme relatoria do TCE, o contrato foi realizado em regime de dispensa de licitação, porém, não foram citados os critérios que justifiquem o procedimento, tampouco a demonstração de que a instituição contratada possuísse capacidade técnico-científica para realizar as atividades previstas no contrato, descumprindo o disposto na Lei nº 8.666/93.

“As contratações por dispensa de licitação foram fundamentadas no artigo 24, inciso XIII, da Lei nº 8.666/93, objetivando a prestação de serviços relativa à execução de concursos públicos do Corpo de Bombeiros Militar do Estado do Piauí e para cadastro de reserva do cargo Agente Penitenciário da Secretaria de Justiça, bem como para dar apoio aos projetos de ensino, pesquisa e extensão, desenvolvimento institucional, científico e tecnológico, de interesse da FUESPI, com vistas ao atendimento das necessidades de reorganização e modernização administrativa da FUESPI”, citou a Divisão de Fiscalização da Administração Estadual (DFAE).

A DFAE apontou ainda que, com base nos processos de despesas da Fundelta, “verificou-se flagrante precariedade na justificativa do processo de dispensa de licitação”, já que não ficou comprovado nos autos que a Fundelta atendesse aos requisitos legais que justificasse as contratações por dispensa de licitação.

“Não consta nos autos provas materiais capazes de aferir que a entidade possui em seu quadro pessoal técnico qualificado para execução dos serviços contratados, haja vista que é vedada a subcontratação parcial ou total dos serviços. A instituição contratada deve ser capaz de realizar com seus próprios meios o objeto contratual, ou seja, não pode, simplesmente, intermediar a contratação”, mencionou a DFAE.

Pagamento sem comprovação da prestação de serviços

Analisando os processos de pagamentos feitos pela FUESPI à Fundelta, cujas notas de emprenho foram no valor de R$ 529.739,97 e só foi pago o valor de R$ 200 mil, a DFAE detectou que há nítida fragilidade quanto a real liquidação das despesas (realização dos serviços contratados), como condição necessária para a efetivação do pagamento.

- Foto: Divulgação

FUESPI pagou R$ 200 mil para Fundelta.

FUESPI pagou R$ 200 mil para Fundelta.

A divisão de fiscalização informou que foram apresentados como meios de prova e liquidação da prestação dos serviços apenas a emissão de despacho subscrito pela pró-reitora de Planejamento e Finanças, Prof.ª Maria Joseane de Carvalho Leão, e pelo diretor do DFC, Raimundo Nonato da Silva Rocha Júnior, encaminhando o mesmo para o reconhecimento da dívida pelo ordenador de despesa, para execução no ano de 2018.

“Foi insuficiente a comprovação da efetiva prestação dos serviços, haja vista que é extremamente necessária a comprovação dos serviços prestados através de relatórios contendo informações sobre os editais, as quantidades de inscritos, fotografias dos locais de realização das provas, indicações acerca dos resultados do concurso, homologação, etc”, mencionou a DFAE.

A DFAE afirmou ainda que “detectou-se a ausência nos autos de provas materiais que legitime os pagamentos efetuados para o credor em destaque. Ressalta-se, ainda, que a Fundelta não apresentou notas fiscais referentes aos serviços supostamente prestados à FUESPI, descumprindo cláusulas dos instrumentos contratuais. Cabe a UESPI atestar e certificar o recebimento ou a prestação dos serviços quando da realização dos pagamentos, inclusive as notas fiscais e demais documentos”.

A prática mencionada configura irregularidade na liquidação de despesa pública, estado em desacordo com o disposto no artigo 63 da Lei nº 4.320/1964.

Ausência de prestação de contas dos recursos

Em análise dos processos de despesa nº 17.633/17 e 15.510/17, a DFAE não conseguiu verificar o cumprimento da cláusula, parágrafo 2º, inciso XXI do referido contrato, o qual prescreve que a Fundelta deve “apresentar à FUESPI a prestação de contas final dos recursos recebidos e das despesas realizadas, ao final da execução do objeto especificado na Cláusula Primeira, as quais deverão estar acompanhadas de todos os documentos comprobatórios de sua realização”.

“Verificou-se, desta forma, por parte da Fundelta, o descumprimento ao art.66 da Lei nº 8.666/93, que determina que o contrato deva ser executado fielmente pelas partes”, pontuou a auditoria.

A divisão de fiscalização ressalta ainda que os fatos apontados violam a transparência administrativa e o princípio da publicidade, estabelecidos no art. 37 da Constituição Federal, assim como a Lei de Acesso à Informação (Lei nº 12.527/2011), que estabelece que “suas regras no que couber, aplicam-se às entidades privadas sem fins lucrativos que recebam para realização de ações de interesse público, recursos públicos diretamente do orçamento ou mediante subvenções sociais, contrato de gestão, termo de parceria, convênios, acordo, ajustes ou outros instrumentos congêneres”.

“Ao deixar de apresentar a prestação de contas dos recursos apresentados à Fundelta, a presidente da Fundelta, Martha Lucina de Albuquerque Fortes Brito, violou os termos do contrato, infringindo normas constitucionais e das Leis de Licitações e do Acesso à Informação, comprometendo a efetividade do controle da transparência dos atos de gestão”, citou a DFAE.

Alteração do estatuto da Fundelta

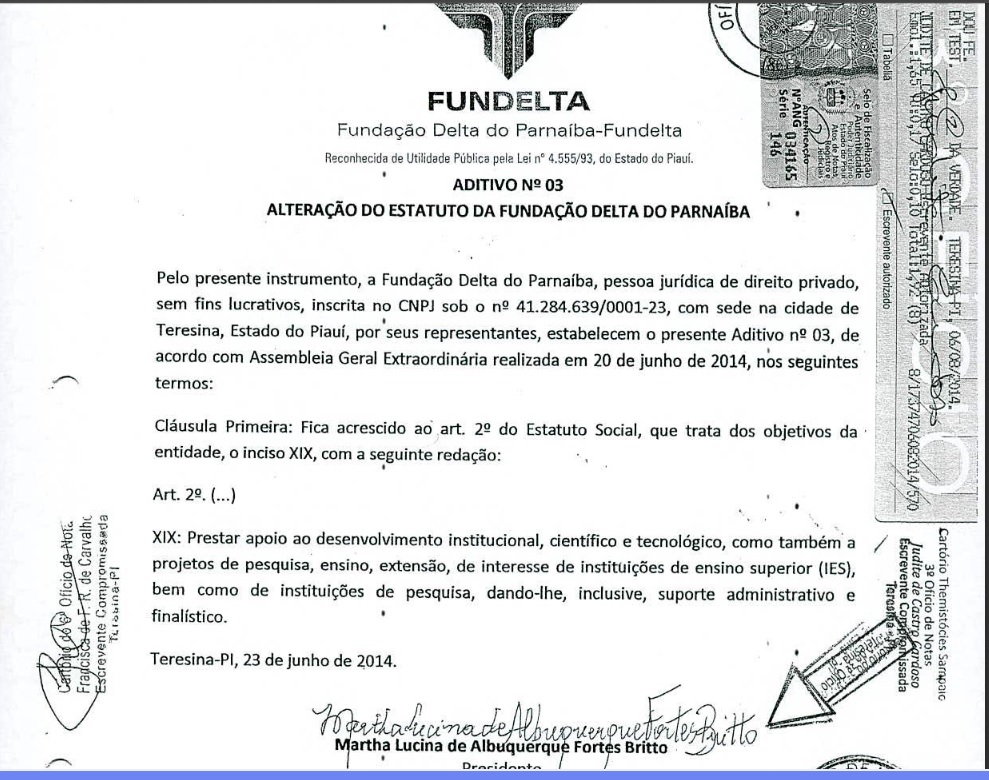

Chama a atenção que no dia 23 de julho de 2014, cinco meses antes de firmar o contrato com a FUESPI, a presidente da Fundelta, Martha Lucina de Albuquerque, promoveu uma mudança no estatuto da fundação. Segundo o Aditivo nº 03, as alterações foram aprovadas em Assembleia Geral Extraordinária, realizada em 20 de julho de 2014.

O aditivo acrescentou ao art. 2º do Estatuto Social da Fundelta, que trata dos objetivos da entidade, o inciso XIX, com a seguinte redação: prestar apoio ao desenvolvimento institucional, científico e tecnológico, como também a projetos de pesquisa, ensino, extensão, de interesse de instituições de ensino superior (IES), bem como de instituições de pesquisa, dando-lhe, inclusive, suporte administrativo e finalístico.

- Foto: Fundelta

Alteração do Estatuto Social da Fundelta, autorizada em 23 de julho de 2014.

Alteração do Estatuto Social da Fundelta, autorizada em 23 de julho de 2014.

A FUESPI apresentou ao TCE justificativa para contratação da Fundelta, alegando que “depreende-se de seu estatuto social, que a Fundelta é instituição brasileira incumbida estatutariamente da pesquisa, do ensino, extensão e desenvolvimento institucional; além de ter inquestionável reputação ético-profissional e não possuir fins lucrativos. Dito isso, entendo que os objetivos da Fundelta estão em sintonia e se enquadram na hipótese de dispensa de licitação prevista no inciso XIII do art. 24 da Lei n° 8.666/93, o que nos leva à conclusão de que não vislumbramos nenhum óbice à celebração da avença pretendida”.

Outro lado

O Viagora entrou em contato com a Universidade Estadual do Piauí (UESPI) para comentar o assunto, e a instituição se posicionou por meio de nota. Confira a nota na íntegra:

A Universidade Estadual do Piauí - UESPI informa que as irregularidades apontadas no Relatório DFAE/TCE foram devidamente justificadas nos autos da Prestação de Contas referente ao ano de 2018. O processo se encontra aguardando reanálise pela Diretoria de Fiscalização da Administração Estadual – DFAE e, posteriormente, será analisado pelo Ministério Público de Contas.

Tribunal de Contas do Estado do Piauí - TCE-PI

Universidade Estadual do Piauí - UESPI

Prefeito Dr. Pessoa acerta liberação de recurso do BRB em Brasília

Segundo o secretário João Henrique, o encontro foi essencial para os ajustes finais de liberação de uma operação de crédito, no valor de R$100 milhões.

Polícia deflagra 17ª fase da Operação Interditados e cumpre mandados no Piauí

De acordo com a SSP-PI, os alvos são os investigados pela prática dos crimes de receptação qualificada de aparelhos celulares e associação criminosa.

TCE suspende concurso público do município de José de Freitas

A decisão foi proferida pela conselheira Flora Izabel e oficializada no Diário Oficial de quinta-feira (18).

Rafael sanciona Lei de incentivo à doação e transplante de órgãos no Piauí

A medida do Executivo Estadual promove a discussão, o esclarecimento científico e a desmistificação do tema no estado.

Ministro Renan Filho fará visita à obra de rebaixamento da Avenida João XXIII

De acordo com o Governo do Piauí, a obra foi contemplada com R$ 46 milhões de recursos, provenientes do Governo Federal.

E-mail

Messenger

Linkedin

Gmail

Tumblr

Imprimir