Procuradora do TCE pede que contas de Wellington Dias de 2019 sejam reprovadas

A procuradora emitiu seu parecer com base no relatório produzido pela Divisão Técnica (DFAE) do TCE que apontou uma série de graves irregularidades.

O pleno do Tribunal de Contas do Estado vai se reunir na próxima segunda-feira (28) às 9h, em sessão extraordinária, para julgar a prestação de contas do ex-governador e senador eleito Wellington Dias referente ao exercício de 2019.

Em parecer prévio despachado em 11 de agosto de 2021, a procuradora Raissa Maria Rezende de Deus Barbosa, do Ministério Público de Contas, recomendou a reprovação das contas de Governo do estado do Piauí referente ao ano de 2019.

A procuradora emitiu seu parecer com base no relatório produzido pela Divisão Técnica da Diretoria de Fiscalização da Administração Estadual (DFAE) do TCE que apontou uma série de graves irregularidades praticadas na gestão do então governador Wellington.

Veja a seguir os principais pontos levantados pelo Ministério Público de Contas. Clique aqui e acesse o relatório.

Projetos de mesma finalidade executados por órgãos distintos

A DFAE constatou que desde o ano de 2016, o governo do estado vem priorizando produtos com a mesma finalidade em órgãos e entidades distintos. Tal responsabilidade é atribuída ao ex-governador, uma vez que a LDO foi editada em sua gestão com projetos de mesma finalidade de competências atribuídas em órgãos já existentes.

O órgão ministerial corrobora com o entendimento da divisão técnica, pois entende como uma grave violação ao dispositivo da LDO e também afronta ao princípio da economicidade, “uma vez que a manutenção de órgãos públicos onera o Poder Público, somente se admitindo a criação de diferentes órgãos para a realização de diferentes atividades públicas”.

“Assim, a manutenção de órgãos públicos voltados para a consecução da mesma atividade promove um inchaço desnecessário da máquina pública e consequente dispêndio de recursos”, destacou a procuradora.

Projetos de pavimentação em paralelepípedo em desacordo com a LDO

A divisão técnica relata que ocorreu em 2019 a execução de ações orçamentárias com a mesma finalidade para diversos órgãos, em especial a execução com despesas de pavimentação em paralelepípedo, em desacordo com que o preceitua o art. 21, II, da LDO 2019, que diz que na programação da despesa não poderão ser incluídos projetos com a mesma finalidade em mais de um órgão.

A LDO de 2019 especificou claramente que os únicos órgãos que executariam projetos de pavimentação em paralelepípedo seriam as secretarias dos Transportes e das Cidades, porém, outras 16 unidades gestoras realizaram despesas com o mesmo objeto.

Foi enfatizado ainda, que alguns órgãos executaram despesas com pavimentação em paralelepípedo sem possuir finalidade para tal.

Déficit de R$ 1.296.412.239,69 na Execução Orçamentária

“A DFAE constatou um déficit orçamentário de R$1.296.412.239,69, uma vez que as despesas empenhadas foram bem superiores às receitas arrecadadas, revelando desequilíbrio na execução orçamentária do ente, sendo parte desse déficit suportado por superávit financeiro do exercício anterior, utilizado para a abertura de créditos adicionais, no montante de R$920.623.496,00”, aponta o parecer.

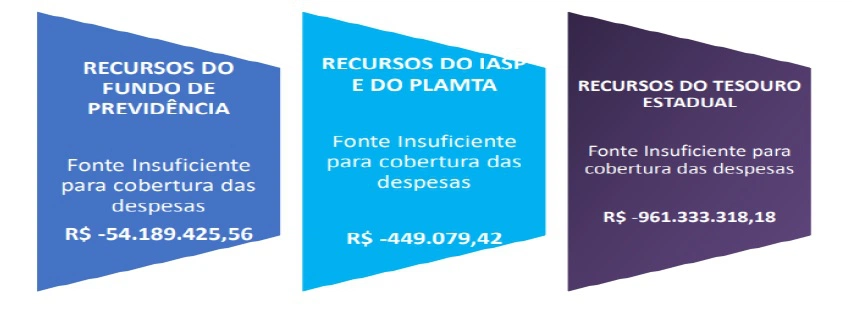

Os técnicos destacam ainda que mesmo tendo o Poder Executivo se utilizado de superávit financeiro do exercício anterior para cobrir as despesas que se mostraram superiores às receitas de 2019, remanesceram, R$ 375.788.743,69, sem fonte de recursos suficientes para sua cobertura, o que causou o desequilíbrio por fonte de recursos. Veja tabela abaixo.

Isso demonstra que as fontes do fundo de previdência, IASP e PLAMTA, bem como a de recursos do tesouro, não foram suficientes para a cobertura dos gastos realizados pelo Governo do Estado em 2019.

A divisão técnica relata ainda que informação divulgada pelo o próprio Governo do Estado, onde disse, por meio de nota explicativa ao Balanço do Estado de 2018, ter pago sem registro contábil R$ 661.684.439,26 de folhas de pagamento, na fonte 100, ainda em 2018, regularizados apenas ao final do exercício de 2019. Isso demonstra claramente que não havia qualquer superávit restante na fonte de recursos do tesouro, pois na verdade a fonte já se encontrava negativa ao final do exercício de 2018.

“Cumpre mencionar que no âmbito do aludido TC/021410/2019, este órgão ministerial se manifestou no sentido de que os resultados verificados após as análises efetuadas na gestão orçamentária do Estado do Piauí, especificamente no tocante a abertura de créditos adicionais por excesso de arrecadação resultante de referida alienação de ativos imóveis, evidenciou a ocorrência de irregularidades graves apontadas no Relatório de Auditoria, pois o Poder Executivo Estadual procedeu à abertura de crédito adicional, por excesso de arrecadação na fonte 100 – recursos do tesouro estadual, com recursos inexistentes, ou seja, sem qualquer arrecadação, em efetivo descumprimento ao artigo 167, V, da Constituição Federal e ao artigo 43 da Lei nº 4.320/64”, pontuou o órgão ministerial.

Por fim, na avaliação da procuradora os procedimentos ilegais praticados pelo ex-governador poderiam ser enquadrados em crime contra as finanças públicas e com penalidade prevista no art. 359-D do Código Penal.

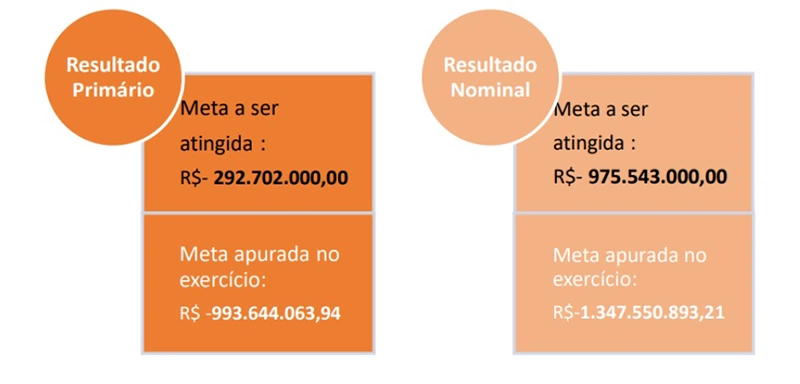

Descumprimento de metas de resultado Primário e Nominal

De acordo com a DFAE, no ano de 2019 aLei de Diretrizes Orçamentárias previu resultado primário negativo, bem como de resultado nominal. Foi previsto também o aumento do endividamento e que o Governo do Estado descumpriu o limite do resultado primário, tendo sido mais negativo que o estipulado pela meta prevista, pois o resultado foi mais deficitário que o previsto. No resultado nominal, também houve descumprimento da meta até o final do sexto bimestre de 2019. Veja tabela abaixo.

Outro aspecto evidenciado pelos técnicos para retratar o descontrole fiscal nas finanças do estado, encontra-se na edição da Lei Estadual n°7.257, de 03 de outubro de 2019, que autorizou a abertura de crédito adicional suplementar de R$ 1.810.062.000,00 (um bilhão, oitocentos e dez milhões e sessenta e dois mil reais), utilizando como fonte de recursos o excesso de arrecadação oriundo de receitas patrimoniais de alienação de ativos. No entanto, não houve nenhuma arrecadação sobre a alienação de ativos, o que acarretou na criação de novas despesas sem nenhuma cobertura financeira.

As dotações geradas pela Lei acima foram utilizadas, as despesas foram empenhadas e seus valores foram registrados como pagos em 2019 e se referiram a despesas que deixaram de ser consideradas no resultado fiscal do estado do Piauí nos exercícios de 2017 e 2018, sendo que parte desses valores foram utilizados para reconhecimento de despesas do próprio exercício de 2019, conforme consta detalhadamente no Relatório de Auditoria Concomitante da Gestão Fiscal sobre a Abertura de Crédito Suplementar Resultante de Receitas de Alienação de Ativos do Poder Executivo do Estado do Piauí (TC/021410/2019).

“Afirma ainda a DFAE que esse aumento substancial nas dotações do Estado para o exercício de 2019, que correspondeu a 16,52% do total orçado para todas as fontes de recursos e a 28,56% só da fonte de recursos do tesouro, sem a correspondente arrecadação gerou um resultado deficitário da ordem de R$ 1.296.412.239,69 no Balanço Orçamentário do Piauí, publicado no DOE nº 21, em 30/01/2020, conforme já foi mencionado no item anterior, cujas consequências de tais operações recaíram sobre o fato de que o Estado do Piauí deixou de cumprir as metas de resultado nominal e primário que já haviam sido previstas com valores negativos, significando uma ampliação ainda maior do endividamento do Estado”, pontua o MPC.

A DFAE também comprovou que empenhos resultantes da Lei n°7.257 emitidos pelas UGs 210203 – FUNPREVI e 240101 – Encargos Gerais do Estado, foram verificados empenhos referentes a despesas de 2017, ou seja, quase 2 anos depois de efetuada a despesa é que o Poder Executivo procedeu sua regularização. O mesmo ocorreu no ano de 2018, o que significa que tais despesas ficaram de fora dos cálculos dos resultados orçamentário, financeiro e patrimonial, e ainda das estatísticas fiscais do estado.

As práticas apontadas acima demonstram “a falta de transparência na execução orçamentária e de compromisso com a fidedignidade das informações da contabilidade do Estado, consubstanciando-se em falha grave e descumprimento não só da Lei nº 4.320/64 e LC nº 101/2000, mas também das normas e princípios contábeis contidos na NBC TSP EC – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público e MCASP”.

A responsabilidade pelas ações acima recai sobre o ex-governador Wellington Dias, por autorizar a abertura de créditos adicionais por excesso de arrecadação inexistente decorrente de alienações de imóveis e por autorizar o aumento de despesas sem superávit financeiro do exercício ou arrecadação suficiente para suportar os gastos, causando déficit nas contas do estado no exercício de 2019 e, consequentemente, descumprimento de metas fiscais, bem como não ter adotado as medidas previstas no artigo 9° da LRF.

A procuradora lembra que as ações evidenciadas no presente processo de prestação de contas do ex-governador têm similaridade com o que ocorreu na gestão da ex-presidente Dilma, onde a abertura de créditos suplementares incompatíveis com a obtenção da meta de resultado primário e sem a indicação dos recursos correspondentes, integraram a fundamentação do Tribunal de Contas da União para emissão do parecer pela rejeição das contas da ex-presidente referente ao exercício de 2014.

Naquela época, tais práticas foram denominadas de “pedaladas fiscais” e serviram de base para o processo de impeachment de Dilma.

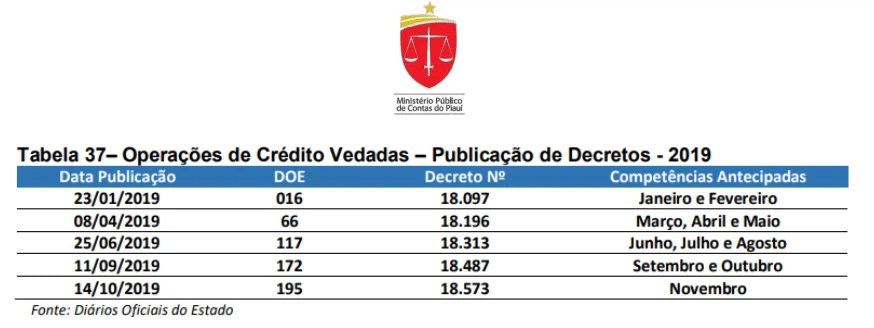

Operações de crédito vedadas pelo art. 37 da LC 101/2000

Nesse quesito, a divisão técnica evidencia a ilegalidade de decretos editados pelo governo do estado com o intuito de antecipar o prazo de recolhimento de ICMS devido nas operações próprias do concessionário distribuidor de energia elétrica (Equatorial Piauí). A lei de Responsabilidade Fiscal em seu art. 37 veda esse tipo de operação. Além do mais, tais atos são impeditivos para que o estado possa contrair novos empréstimos.

Para o Ministério Público de Contas tal conduta praticada pelo ex-governador pode configurar crime de responsabilidade contra a lei orçamentária, conforme estabelece o inciso 10, do art. 10 c/c o art.74 da Lei nº 1.079/50, que define os crimes de responsabilidade.

Divergência de numerário em decorrência de ausência de registros contábeis

Nesse item, a DFAE apontou uma divergência de R$ 241.457.128,42 (duzentos e quarenta e um milhões, quatrocentos e cinquenta e sete mil e cento e vinte e oito reais e quarenta e dois centavos) “que impactou na apuração da Dívida Consolidada Líquida, uma vez que as disponibilidades financeiras reduzem o saldo da dívida consolidada, de acordo com a metodologia adotada pelo MDF, significando dizer que ocorreu a falta de integridade entre o numerário depositado nos bancos mencionados e os respectivos saldos contábeis, estes em montante superior ao informado nos extratos bancários”.

Os técnicos registraram que ocorreram movimentações financeiras de cifras milionárias, mas sem passar pelo SIAFE, ou seja, sem passar pela contabilidade do estado. Essa ausência de contabilização financeira obscurece a transação e impossibilita a fiscalização dos órgãos de controle.

“A DFAE considera imperiosa uma análise mais detida dos R$ 241.457.128,42 que não foram escriturados na contabilidade, ao mesmo tempo salientou que o instrumento processual mais adequado para essa aferição é a tomada de contas especial, processo desta Corte de Contas incumbido de apurar dano ao erário e atribuir a devida responsabilização”, observa a procuradora.

Os tópicos acima foram os fatos mais graves apontados no relatório do Ministério Público de Contas referente a prestação de contas de 2019 do ex-governador Wellington.

Além de pedir a rejeição da prestação de contas, a procuradora também requisitou que seja enviado comunicação à “Secretaria do Tesouro Nacional (STN) sobre as inconsistências em demonstrações contábeis do estado do Piauí, em especial as constatadas no Balanço Patrimonial, haja vista a apresentação do Passivo Não Circulante com valor desatualizado, bem como do Ativo Permanente com montante superavaliado”; bem como ao Ministério Público Estadual para tomar providências quanto às ilegalidades apontadas no parecer.

Por fim, que seja encaminhado também para a Assembleia Legislativa “acerca da realização de Operações de Crédito vedadas pelo art.37 da LC nº 101/2000, que pode configurar crime de responsabilidade contra a lei orçamentária, conforme estabelece o inciso 10, do art. 10 c/c o art.74 da Lei nº 1.079/50, com as redações conferidas pela Lei nº 10.028/2000”.

Outro lado

O Viagora procurou o ex-governador para falar sobre o assunto, mas até o fechamento da matéria ele não foi localizado. O espaço permanece aberto para esclarecimentos.

Ministério Público de Contas do Piauí - MPC-PI

Wellington Dias

Anyara Santos aparece entre as 5 pré-candidatas mais citadas para deputada estadual

A candidatura de Anyara Santos será oficializada na Convenção do MDB que acontecerá no próximo sábado (25).

MP investiga contrato da prefeita de Santa Cruz do Piauí para aquisição de pneus

A prefeitura informou que foi notificada para uma audiência e reafirma seu compromisso com a legalidade e transparência

“O sentimento de oposição está em torno do nome de Joel”, diz Ciro Nogueira

Segundo o parlamentar, existe uma tendência de unificação em torno da candidatura de Joel Rodrigues, diante do aumento do número de adesões.

Precisamos devolver o Piauí aos piauienses, declara Joel Rodrigues

O pré-candidato ao governo comentou sobre sua motivação para encarar a disputa, destacou os principais problemas do estado e esclareceu a escolha de Jeová Alencar como seu vice.

TCE multa prefeito de Barras e instaura tomada de contas após constatar sobrepreço

A procuradoria do município informou que "esse processo ainda não chegou no setor".

E-mail

Messenger

Linkedin

Gmail

Tumblr

Imprimir